外媒报道,最近几天,随着散户投资者蜂拥而至,令白银市场兴奋不已,但黄金市场的状况可能被忽视了,不过可以说,黄金2021年将迎来一个更有趣的时期。

对于现货金近期的表现,有几种看法,从2020年表现出色的观点,到未能维持涨势、近几个月价格停滞不前的失望。

现货金在2020年上涨25%,从2019年底的1507.01美元上涨至1896.49美元/盎司。

该价格在8月7日也达到了2072.49美元/盎司的历史高位,但在周三下跌了11.5%,收于1833.55美元。

从表面上看,25%的回报率无疑是积极的,但实际上可能被一些市场参与者认为是疲软的,他们曾预测会有更强劲的上涨,并预计反弹将远远超出每盎司2000美元的心理关口。

自触及历史高点以来,金价逐渐转入较低的交易区间,今年年初金价出现短暂反弹,美国前总统特朗普(Donald Trump)因未能推翻11月大选而引发一些担忧,他输给了现任总统拜登(Joe Biden)。

值得做的是,看看2020年黄金表现的主要驱动因素是什么,以及它们在2021年是如何形成的。

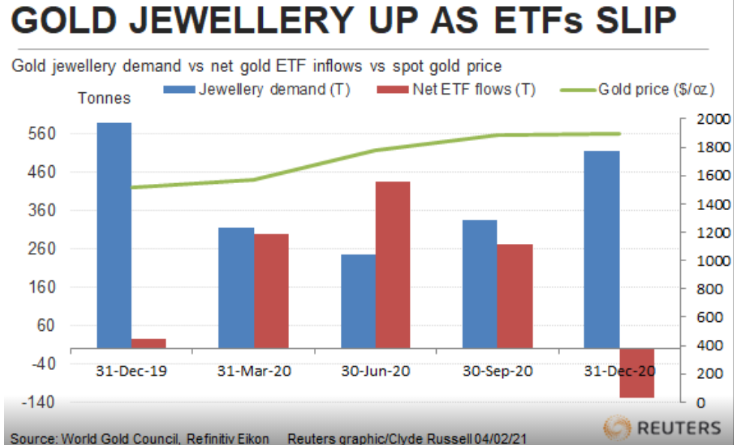

毫无疑问,买入交易所交易基金(ETF)是黄金强劲2020年走势的主要因素,世界黄金协会(WGC)数据显示,2020年黄金流入大幅飙升120%,达到877.1吨,高于2019年的398.3吨。

考虑到随着新冠肺炎疫情在全球蔓延、颠覆经济并引发对股市等其他资产类别的担忧,黄金作为安全避风港的地位促使投资者涌入ETF,这并不太令人意外。

这场大流行还确保了全球利率将在很长一段时间内保持极低水平,这是传统上支撑黄金的一个因素。

不过,也值得注意的是,前三季度流入ETF的资金强劲,第四季度则出现逆转,WGC数据显示,今年前9个月累计流入1007.1吨ETF后,ETF资金流出130吨。

近期,ETF资金流入似乎趋于稳定,截至周三,最大的基金SPDR Gold Trust持有3721万盎司,略低于2020年底的3764万盎司。

然而,自9月21日创下4112万盎司的纪录以来,该基金的持有量已经下降了9.5%,这是近8年来的最高水平。

尽管许多分析师在阐述对黄金的看法时关注利率、货币政策预期和美元水平,但实物市场似乎确实发挥了相当大的作用,尽管有点低估。

世界黄金协会的数据显示,2020年对实物黄金需求来说是可怕的一年,珠宝需求从2019年的2122.7吨锐减34%至1411.6吨。

其他实际应用则没有那么可怕,技术使用量下降了7%至301.9吨,金条和金币的购买量上升了3%,至896.1吨。

另一个利空因素是央行需求,这是黄金以及实物购买和投资产品的第三大支柱,从上一年的668.5吨下降到2020年的272.9吨,降幅达59%。

尽管预测央行的买盘具有挑战性,但2021年实物需求可能会反弹,特别是在中国和印度这两个最大的消费国。

2020年,中国的珠宝需求下降了35%至415.6吨,而印度则下降了42%至315.9吨。

考虑到抗击冠状病毒的封锁和随之而来的经济打击,这并不奇怪,但随着大流行的复苏势头开始增强,已经有转机的迹象。

中国第四季度珠宝需求为145.1吨,为2019年第四季度以来最大,较上季度增长22.4%。

印度第四季度的珠宝需求为137.3吨,也是2019年第四季度以来的最大需求,较上一季度增长125.8%。

如果随着全球经济好转,实物需求回归,ETF资金流和央行购买量或多或少保持不变,那么2021年黄金有可能恢复看涨趋势。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号