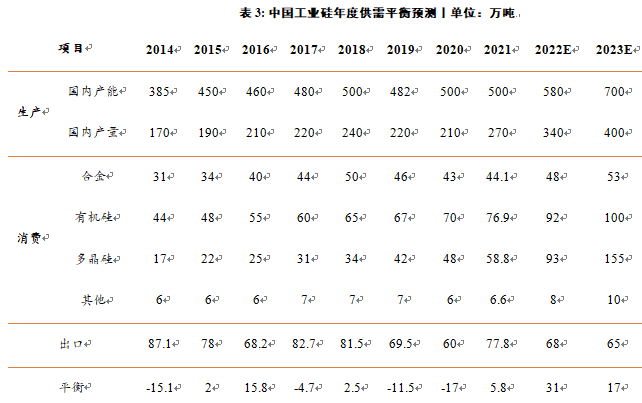

2023年,工业硅供应与需求均增长,整体供给小幅过剩。从供应端来看,2023年新增产能约有145万吨,叠加今年建成但释放产量较少的55万吨,共有200万吨产能释放。主要集中在内蒙、新疆、甘肃及宁夏等地,多数将于下半年投产。分季度来看,从今年11月开始,由于西南地区枯水期电力供应较少,当地生产有减产,预计会持续至2023年二季度,但由于目前行业利润仍然较好,减产幅度较小。另一方面,新疆地区预计运输受阻仍会持续一定时间,产量增产有限,因此上半年供应量相对较少。

需求端多晶硅产量仍将保持较高增速,因此上半年供应相对偏紧,同时叠加枯水期电力成本较高,预计价格将处于较高位置。2023年下半年,新增产能投产较多,预计产量会增加较多,将出现一定过剩,且新增产能基本位于西北地区,对于水电季节性影响有一定减弱。

需求方面,明年多晶硅产量仍能保持高速增长,预计带动约62万吨工业硅新增需求,但从下半年开始,随着多晶硅产能大幅提升,对工业硅的需求将由终端光伏装机量决定,预计明年国内及海外光伏装机仍能保持较高增速。对于有机硅,目前产能相对过剩,尽管明年还有155万吨单体投产,但终端消费增长并不能与产能增长匹配,预计全年产量增长在10%左右,带动约10万吨工业硅新增需求。铝合金新增量相对较少,预计整体增速在5%左右,会带来3-5万吨工业硅新增需求。出口端,预计2023年出口会继续回落,全年出口量在65万吨,减少3万吨左右。

宏观方面,从 11 月的议息会议声明和鲍威尔讲话来看,虽然短时间内美国货币政策紧缩大方向不会改变,但美联储放缓加息步伐预期愈加强烈。而且由于需求放缓迹象日益增多,对美国经济衰退的担忧情绪不断加剧,美联储或许逐渐会将注意力从控制通胀转移到对经济衰退的担忧。宏观因素主要对有机硅产品及工业硅出口有一定扰动,需警惕宏观因素对国内供需造成的影响。

整体来看,2023年工业硅过剩约17万吨,整体价格预计在16000-25000元/吨之间波动。由于期货即将上市,预计价格波动会更加频繁,幅度也会比较大,整体来看,一季度价格出现高位可能性较大,三季度价格回落可能性较大。

■策略

工业硅期货上市后,价格波动频率及幅度均会较大,整体震荡空间在16000-25000元/吨之间,一季度价格高位可能性较大,可逢低做多,二三季度供应增加,成本降低,可逢高做空。

■关注点

1、新增产能投产情况

2、多晶硅投产及终端光伏装机情况

3、有机硅消费恢复情况

4、主产区电力供应情况及运输保障

01

2022年硅价综述:震荡频繁,价格中枢上移

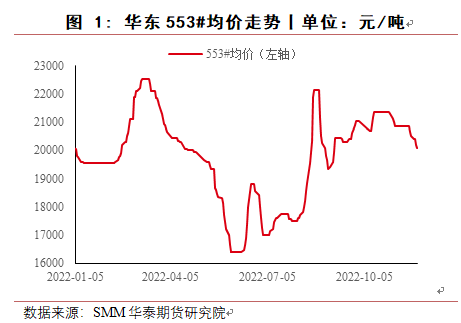

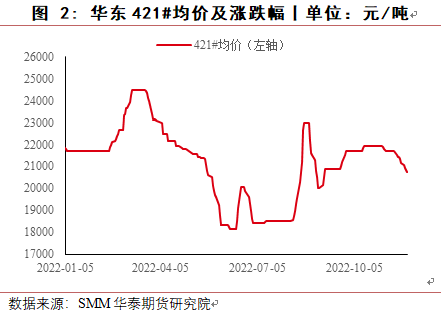

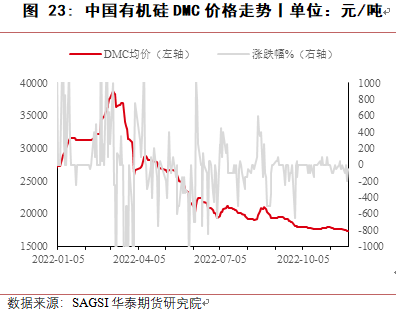

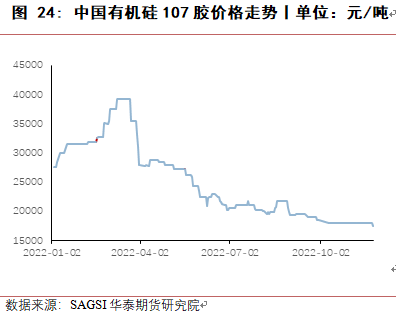

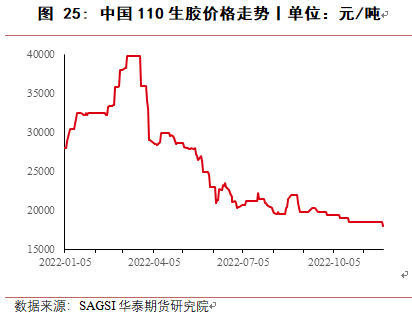

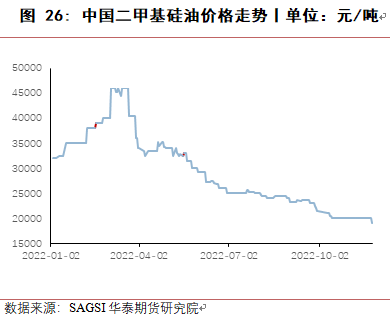

2022年国内工业硅价格震荡频繁,年初由于21年高价,价格小幅回落,春节后?,2月底3月初,有机硅新增产能投产,对工业硅需求增加,导致价格上涨,华东421价格从21700元/吨上涨至24500元/吨,华东553价格从19550元/吨上涨至22550元/吨。但工业硅整体供应量比较充足,叠加上海地区受疫情影响,铝合金终端汽车及有机硅终端建筑等均产生较大影响,随后价格持续回落,6月中旬华东553价格最低至16400元/吨,421价格18350元/吨,部分地区跌至成本线,随后上海复工复产,终端需求改善,价格短暂反弹上涨,但丰水期电价下调,价格又快速回落。

8月份,四川地区电力短缺,当地工业硅生产受到很大影响,绝大多数工厂停产,同时新疆受运输受阻影响,当地硅厂原料及产品运输出现困难,使得工业硅价格反弹上涨,华东553价格最高涨至22150元/吨,421价格涨至23000元/吨,8月底随着四川生产恢复,下游有机硅与多晶硅成本压力较大,终端消费低迷,对工业硅价格有较强抑制作用,价格回落。9月至10月,受到疫情及西南地区限电减产预期及期货上市预期影响,价格小幅上涨,提前抵消枯水期成本上涨影响。11月进入枯水期,西南地区生产成本大幅上涨,但受有机硅与铝合金利润较低且终端需求低迷影响,工业硅价格不涨反跌。

由于云南及四川地区枯水期成本较高,且由于电力供应紧缺,部分厂家必须减产,同时新疆及内蒙地区新增产能释放出产量仍需要时间,预计12月工业硅价格将止跌企稳。

02

2023年价格展望:供需双增 硅价或先强后弱

2023年,工业硅供应与需求均增长,整体供给小幅过剩。从供应端来看,2023年新增产能约有145万吨,叠加今年建成但释放产量较少的55万吨,共有200万吨产能释放。主要集中在内蒙、新疆、甘肃及宁夏等地,多数将于下半年投产。分季度来看,从今年11月开始,由于西南地区枯水期电力供应较少,当地生产有减产,预计会持续至2023年二季度,但由于目前行业利润仍然较好,减产幅度较小。另一方面,新疆地区预计运输受阻仍会持续一定时间,产量增产有限,因此上半年供应量相对较少。需求端多晶硅产量仍将保持较高增速,因此上半年供应相对偏紧,同时叠加枯水期电力成本较高,预计价格将处于较高位置。2023年下半年,新增产能投产较多,预计产量会增加较多,将出现一定过剩,且新增产能基本位于西北地区,对于水电季节性影响有一定减弱。

需求方面,明年多晶硅产量仍能保持高速增长,预计带动约62万吨工业硅新增需求,但从下半年开始,随着多晶硅产能大幅提升,对工业硅的需求将由终端光伏装机量决定,预计明年国内及海外光伏装机预计仍能保持较高增速。对于有机硅,目前产能相对过剩,尽管明年还有155万吨单体投产,但终端消费增长并不能与产能增长匹配,预计全年产量增长在10%左右,带动约10万吨工业硅新增需求。铝合金新增量相对较少,预计整体增速在5%左右,会带来3-5万吨工业硅新增需求。出口端,预计2023年出口会继续回落,全年出口量在65万吨,减少3万吨左右。

宏观方面,从 11 月的议息会议声明和鲍威尔讲话来看,虽然短时间内美国货币政策紧缩大方向不会改变,但美联储放缓加息步伐预期愈加强烈。而且由于需求放缓迹象日益增多,对美国经济衰退的担忧情绪不断加剧,美联储或许逐渐会将注意力从控制通胀转移到对经济衰退的担忧。宏观因素主要对有机硅产品及工业硅出口有一定扰动,需警惕宏观因素对国内供需造成的影响。

整体来看,2023年工业硅过剩约17万吨,整体价格预计在16000-25000元/吨之间波动,由于期货即将上市,预计价格波动会更加频繁,幅度也会比较大,整体来看,一季度价格出现高位可能性较大,三季度价格回落可能性较大。

03

供应端情况

2022年新增产能投产较少 但产量增加明显

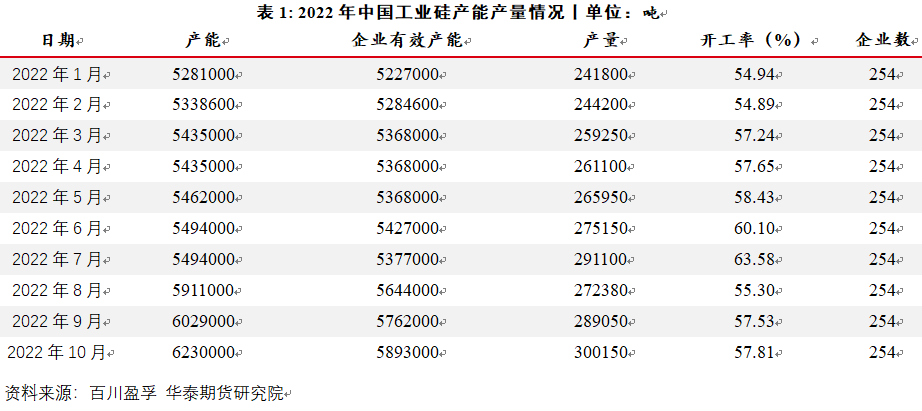

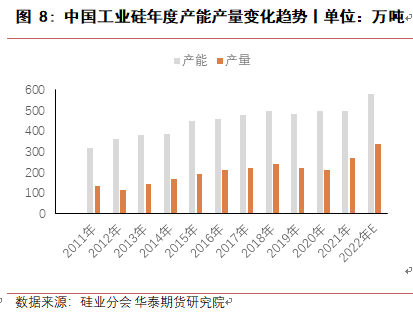

据百川,截至2022年10月30日,中国工业硅总产能623万吨,其中有效产能589万吨,工业硅总炉数702台。

从百川统计月度产能产量变化趋势来看,今年总产能及有效产能均有增长,其中部分是由于原停产产能复产贡献的,2022年新投产能较少,受各种因素影响,部分产能投产后仅有少量炉子生产,因此新增产能对产量贡献较少。

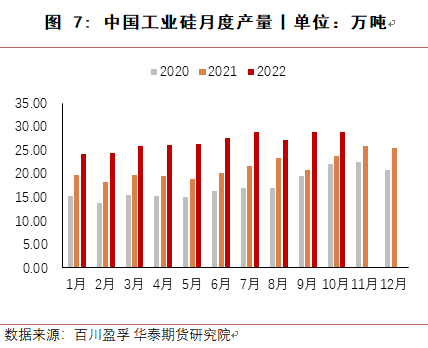

从产量数据来看,1-7月份,由于整体利润较好,中国工业硅产量持续增长。8月份,由于四川电力紧缺,新疆运输等受影响,导致产量有所降低。9-10月产量恢复增长。整体来看,2022年全年中国工业硅总产量预计有340万吨左右,与2021年270万吨相比增加约70万吨。

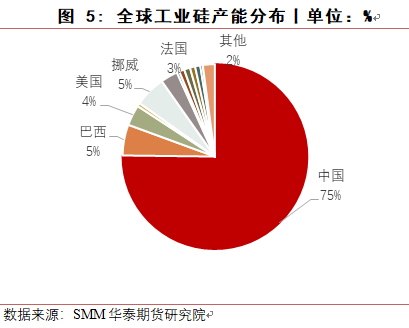

从全球产能分布来看,中国占据主导地位,2021年产量占比达到75%。除中国外,巴西、北美及北欧挪威产量占比较大,海外生产企业相对较少,主要是有机硅、铝合金等企业配套的原料生产厂。

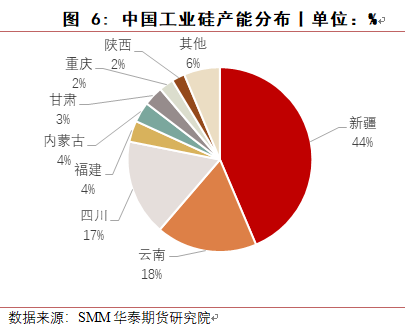

中国工业硅生产早期在四川、云南地区生产较多,主要是因为工业硅能耗较高,四川、云南地区水电资源丰富,水力发电又具有明显的季节性特点,丰水期发电较多,会鼓励工业硅这种生产能耗较高的产业,在丰水期给与比较优惠的电价。西北地区主要优势是煤炭资源丰富,多数生产企业自备电厂,成本较低;因此目前主要生产分布就在新疆、云南及四川地区,三地合计产量占比达到近80%。

但近几年来,自备电厂需要上网,同时其他行业对水电消耗增多,整体电价上涨,电力成本明显增加,导致工业硅生产成本增加较多。另一方面,由于美国涉疆法案对原料也会追溯,因此西北其他地区例如内蒙、甘肃、宁夏,这几年新增产能较多,产业分布格局也在发生一定变化。

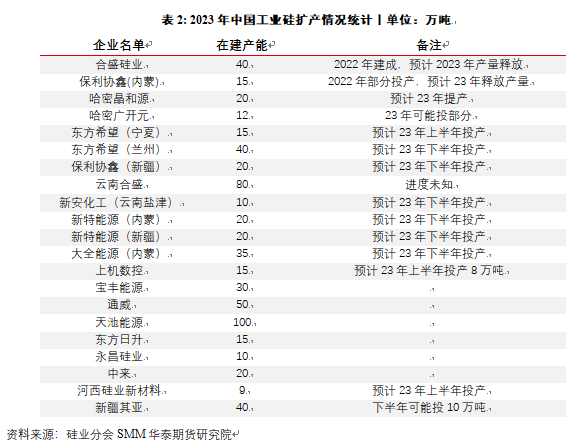

2023年新增产能投产较多,多于下半年投产

结合多方公告信息统计,2023年工业硅新增产能较多,加上2022年投产但未能释放产量的部分,合计约有近200万吨产能释放,但多数实际投产预计会在下半年,上半年增产主要由2022年未释放产能贡献。

结合现有产能及新增产能预期,预计明年全年总产量将会超过400万吨,其中下半年产量增加较多。

04

中国工业硅生产成本及利润

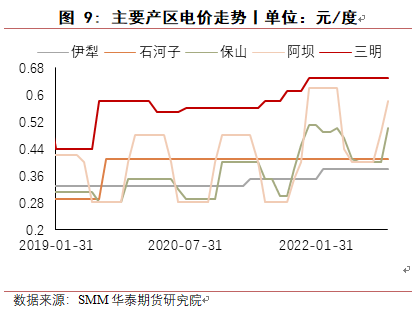

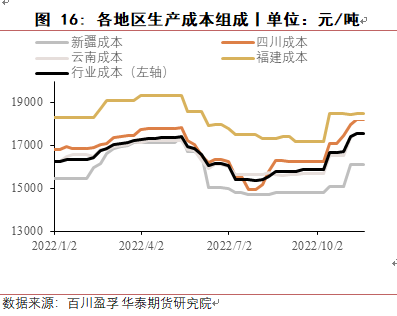

从长周期来看,工业硅生产成本呈增长趋势。对于电价,与前几年同期相比,各地电价均有上调,目前新疆电价在0.34元/度,福建地区在0.65元/度,云南、四川枯水期电价在0.50元/度附近,丰水期在0.35-0.4元/度,整体较之前同期均有上调。

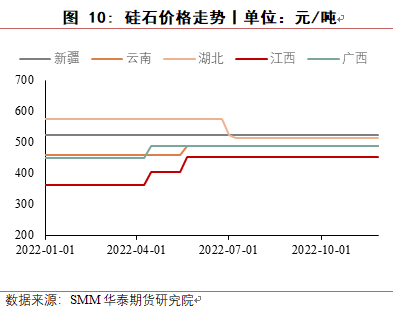

对于硅石,2022年硅石价格波动不大,但由于高品质硅石紧缺,部分地区要生产高品质产品,需要从外地运输,导致运输成本较高,硅石到厂价格较高,导致成本增加,未来,随着工业硅产能不断增加,优质硅石资源将更加紧缺,价格可能进一步上涨。

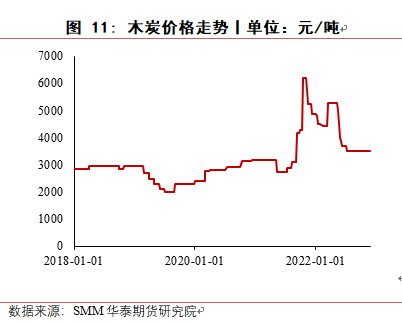

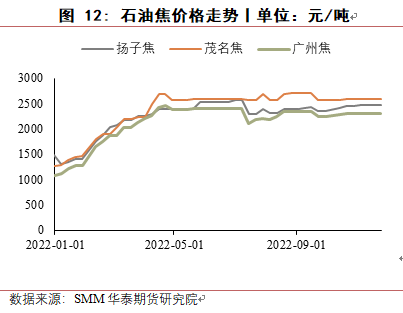

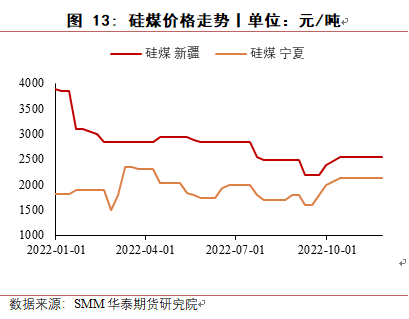

对于还原剂,硅煤使用较多,2022硅煤价格有所回落,但下半年西部地区交通运输受影响较大,供应一直比较紧缺,适合做工业硅冶炼的硅煤也较少,未来价格也难有较大回落空间。木炭价格今年也有所回落,但国内仅云南使用少量木炭作为还原剂,影响较小,2022年石油焦价格呈上涨趋势,明年价格有望回落。

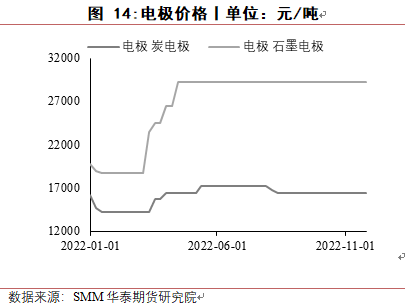

对于电极,2022年电极价格有较大涨幅,主要受原料成本上涨影响,2023年价格有望回落。

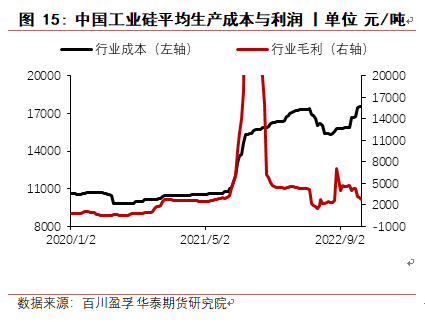

整体来看,受到电力与原料成本上涨影响,目前工业硅生产成本较前几年大幅增长,再加上目前趋严的环保政策,需要投入更多的环保设施,整体生产成本进一步增加,新疆地区生产成本将在15000元/吨附近,西南地区丰水期成本也可以控制在15000元/吨,枯水期将在17000元/吨。

从利润端来看,2021年之前工业硅利润长期处于较低水平,维持在1000元/吨附近,部分时间甚至亏损生产,在2021年下半年价格上涨后,利润水平有所改善。2022年整体利润水平相对较好,枯水期行业平均毛利也在2000元/吨以上。但由于环保投入增加,原料价格及运输成本上涨,实际利润增加幅度较小。

从不同生产地区来看,目前新疆地区仍是成本最低的地区,云南与四川在丰水期也具有优势。

05

出口端 呈下降趋势

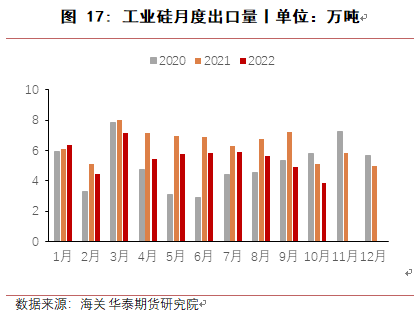

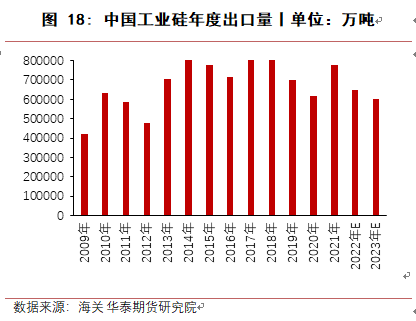

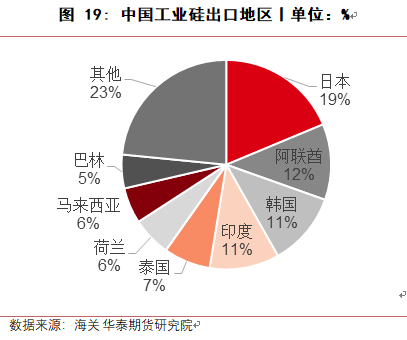

从历史数据来看,近几年中国工业硅出口呈递减趋势,2021年,由于海外供应减少,需求旺盛,出口量增加较多,2022年出口量出现回落,1-10月出口量合计55.35万吨,预计全年出口量在65万吨左右,较2021年同比减少15%。

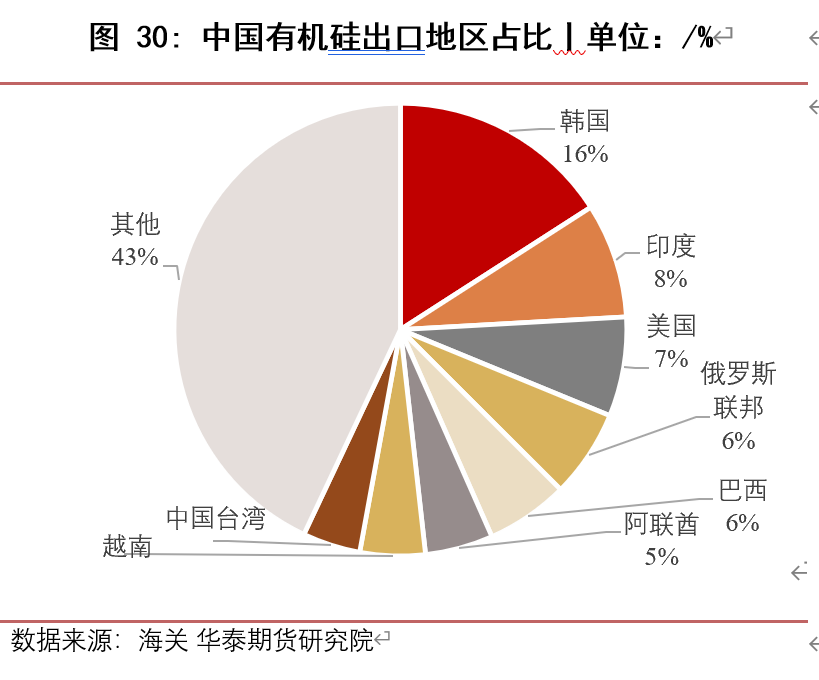

从出口地区来看,未来美国、欧盟等地区针对中国工业硅出口的高额关税不会轻易取消。工业硅主要出口目的地仍是以日韩为主,而东南亚及中东地区也有很大潜力。

从出口量分析,未来海外生产逐步恢复,中国企业海外投资增加,中国出口量将逐渐减少,预计2023年全年出口量约60万吨。

对于进口,从海关数据来看,每年仅有几千吨进口量,且多为出口退货,因此中国工业硅基本不进口。

06

消费端 多晶硅带动工业硅消费高速增长

2021年多晶硅消费工业硅大幅增长,有机硅与铝合金端保持稳定增长。

有机硅传统领域消费低迷 新能源等领域持续发力

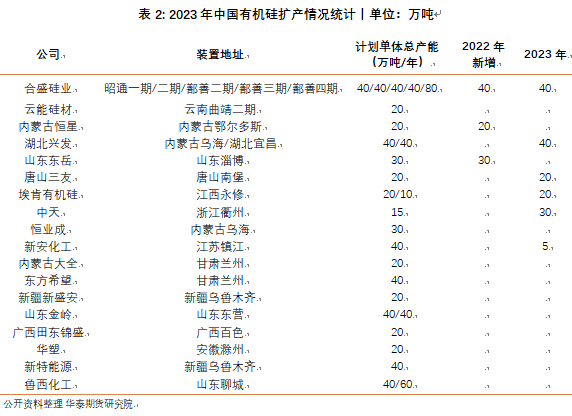

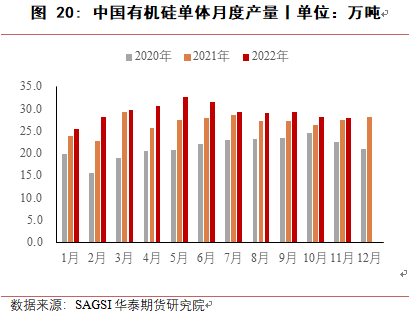

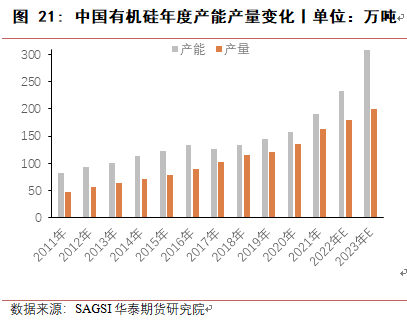

截止11月份,中国甲基有机硅单体总产能491万吨/年,产能同比增长22.44%,1-11月,中国有机硅单体总产能约322万吨,预计全年总产量约350万吨,产量同比增长约9.3%。

2023年,预计有155万吨单体投产,但由于有机硅产能已处于过剩阶段,新增产能投产后,行业开工会进一步降低,预计2023年全年有机硅产量增长会在10%左右,合计对工业硅消费在100万吨左右。

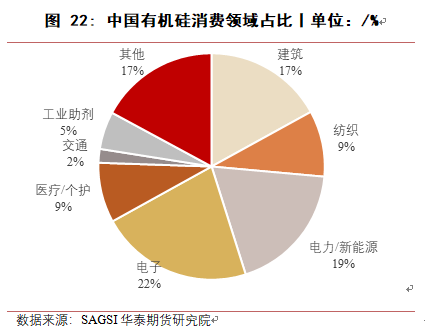

从消费终端来看,有机硅终端消费领域主要有建筑、电子电器、电力新能源、纺织、医疗与个人护理、工业助剂以及交通等领域。

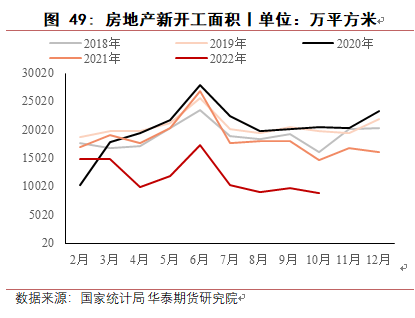

建筑领域是有机硅传统消费大户,有机硅产品主要用于建筑幕墙结构胶,密封胶及玻璃胶。2022 年 1-10 月商品房销售面积为 111179 万平方米,同比下降 22.3%,销售额为108832 亿元,同比下降 26.1%,均为今年以来连续第 10 个月的负增长,表明市场对地产信心相对不足。

2022 年 1-10 月土地购置面积累计值达 7432 万平方米,同比减少53%,达近 15 年最低水平。新开工面积与施工面积走势也呈现低迷走势,2022 年 1-10月新开工面积 103722 万平方米,同比下降 37.8%,2022 年 1-10 月施工面积为 888894万平方米,自 5 月以来呈负增长,10 月同比下降 5.7%。

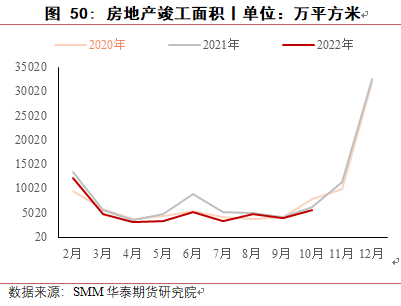

自 2022 年 5 月以来,政府出台多项房地产纾困政策,7 月起在各地政府“保交楼”政策的调控下,市场信心略有回升,8 月房屋竣工面积当月同比增速为-2.5%,环比上升33.5pct,1-8 月房屋竣工面积同比增速为-21.1%,较 1-7 月同比增速上升 2.2pct,降幅有所收窄。并于 11 月提出地产“十六条”进一步刺激市场情绪,随着“保交付”政策持续发力,竣工链条将持续修复。

从建筑领域使用有机硅产品类别来看,2022年由于新开工及竣工面积均有减少,幕墙结构胶使用量有所下滑,但随着有机硅胶价格下跌,对其他产品胶有一定替代,尤其是玻璃胶、室内装修胶等,使得有机硅在建筑领域用量降低幅度不大。2023年随着地产“十六条”对稳定地产市场信心的积极作用,预计随着房地产开发资金来源持续改善,目前地产端下跌的趋势可能会有一定缓解,同时有机硅原料价格较低,能够替代部分其他产品,有机硅在建筑领域消费量有望维持稳定。

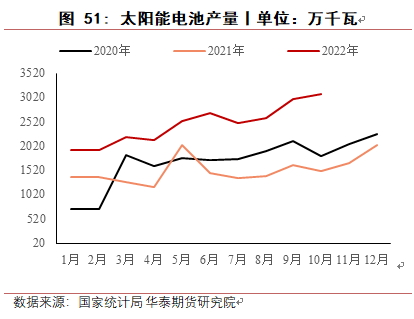

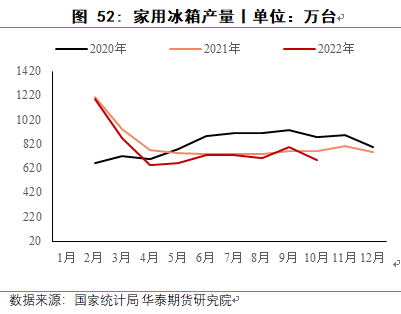

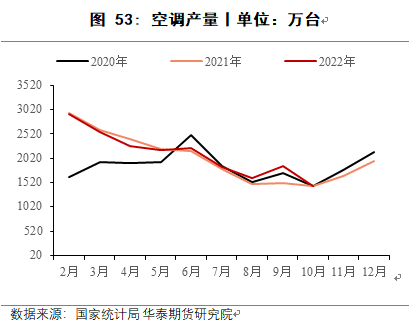

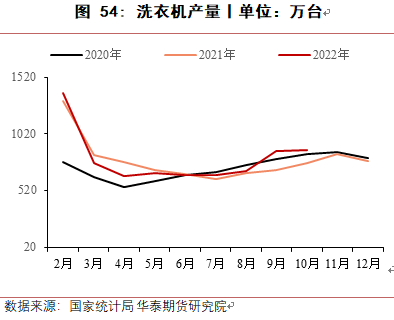

电子电器领域,2022 年耐用消费品受地产疲软、出口回落等因素影响整体订单表现较为一般。据国家统计局数据,2022 年 1-10 月空调累计产量 18959.5 万台,同比增长 3.2%。1-10 月冰箱累计产量 7159 万台,同比下降 3.3%。1-10 月洗衣机累计产量 7318 万台,同比增长3.7%。出口方面表现较弱,主要受海外局部地区地缘冲突和经济下行影响,外需相对不足。

据海关数据, 1-10 月空调累计出口 4049 万台,同比下降 12.2%。1-10 月冰箱累计出口 4790 万台,同比下降 20.2%。1-10 月洗衣机累计出口 1690 万台,同比下降 8%。考虑到明年海外需求或延续弱势,预计耐用消费品出口量或进一步回落。整体来看,电子电器领域产品产量有增有减,目前有机硅价格较低,与其他有机材料相比具有竞争优势,在传统电子电器领域中消费量保持稳定。另外一些新兴小家电产品不断推出,可移动设备外套、运动手环、收纳盒等越来越多使用硅胶产品,对有机硅消费有较好的带动作用,使得有机硅在电器领域有望保持一定增速。

电力新能源领域,有机硅产品在电力新能源领域主要用于光伏胶、电子密封胶以及高压输电绝缘子、电线电缆等,近两年新能源领域消费有机硅产品保持高速增长,主要受益于新能源汽车及光伏组件大力发展影响。

据中汽协,2022 年 10 月,新能源汽车产销分别完成 76.2万辆和 71.4 万辆,同比增长 87.6%和 81.7%。2022 年 1 至 10 月,新能源汽车产销分别达到 548.5 万辆和 528 万辆,同比均增长 1.1 倍,预计到今年年底新能源汽车产销数据将超过 600 万辆。2023年新能源汽车产量仍将保持高速增长,预计全年产量将达到900万辆。

光伏方面,随着《“十四五"工业绿色发展规划》《关于促进新时代新能源高质量发展的实施方案》等清洁能源使用政策的推进,以及“碳中和”政策对光伏等可再生能源的支持,光伏行业快速发展。1-10 月全国累计新增光伏装机容量 58.24GW,超过 2021 年全年累计 54.88GW 的装机量,预计到年底全国累计新增光伏装机容量有望达到87GW,随着新能源的加速推进,光伏行业高景气发展。预计 2023 年国内光伏新增装机量达到 118GW,较今年的87GW 预估量新增 31GW,全球光伏装机今年预计在250GW,2023年预计将达到350GW。

其他纺织、医疗个护等领域今年保持稳定增长,预计后续也能维持一定增速,今年高温胶市场相对冷清,终端制品厂家订单情况不理想。但近两年硅胶玩具、日用品等新品种不断出现,对于有机硅需求有一定促进,预计明年对有机硅需求会有一定好转。

综合来看,受新能源及新兴领域带动,明年有机硅整体消费增速有望达到10%。

在进出口方面,由于海外部分装置关停,叠加海外能源价格高涨,中国有机硅出口保持高速增长,进口量减少。1-10月累计进口82296.2 吨,同比减少28.0%;,预计全年出口量在95600吨。1-10月累计出口458942.2 吨,同比增长37.5%,预计全年出口量在458942.2吨,同比增长22.2%。今年出口是支撑有机硅消费的主要动力,中国有机硅进口主要从欧洲、日本、美国、泰国等外资企业海外生产区,目前欧洲地区受能源影响较大,整体来看今年出口仍保持高速增长,但在下半年出口有回落,对于国内市场影响也较大,预计2023年整体出口与今年相比有小幅增长。

07

多晶硅 今年供应紧缺 明年或出现过剩

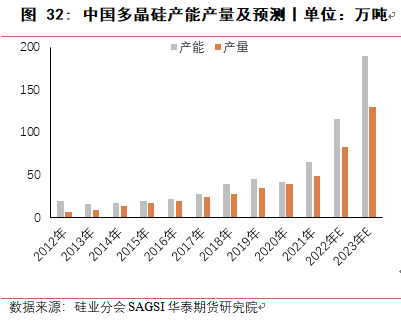

截止11月份,国内多晶硅在产企业14家,总产能达到115万吨,今年新增产能合计约50万吨。

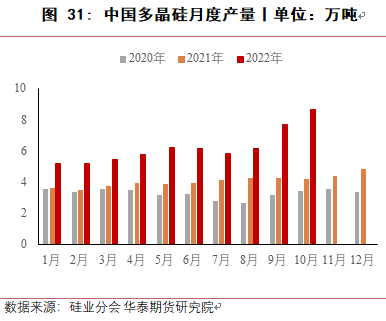

据硅业分会统计,1-10月份国内多晶硅产量约7.5万吨,同比增加60.0%,全年多晶产量预计达到82万吨,全年同比增长92.8%。

2022年多晶硅产能产量大幅提升,但由于海外装机需求非常好,导致多晶硅长期供不应求,到10月份供应紧缺情况开始缓解,11月价格回落,不同品质之间价差拉开。

2023年,多晶硅扩产产能仍较多,其中上半年主要以今年新增产能提产为主,下半年会有较多新产能释放,2023年全年多晶硅产量预计将达到130万吨-150万吨,可以满足390-450GW的光伏装机需求,乐观估计明年全球光伏装机350GW,多晶硅产量也处于过剩情况,明年多晶硅对工业硅的消费量主要取决于终端光伏装机需求,预计多晶硅价格也会大幅下跌。

08

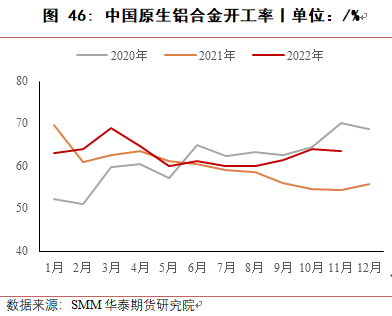

铝合金 存量市场消费端替换 增量有限

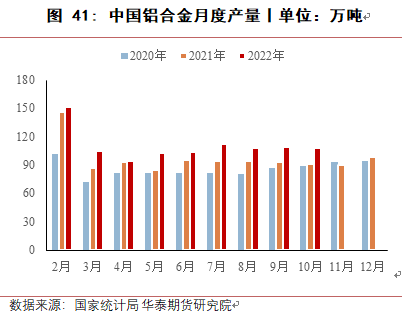

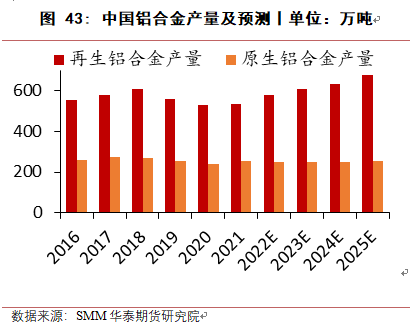

铝合金领域对工业硅消费相对保持稳定,从开工率来看,中国A356铝合金今年开工率与去年相比有较明显下降,原生铝合金开工率基本与去年持平,近两个月无明显提升。从产量端来看,根据国家统计局数据,2022年1-10月,中国铝合金产量合计997.2万吨,同比增长13.2%;铝材1-10月累计产量5132.5万吨,同比减少2.0%,综合来看,铝合金对工业硅消费量保持小幅增长。

从消费端分析,含硅铝合金主要用于汽车、电动车、摩托车、电动工具及建筑等领域。根据中国统计局发布数据,2022年1-10月中国汽车产量合计2249.1万辆,同比增长7.9%。

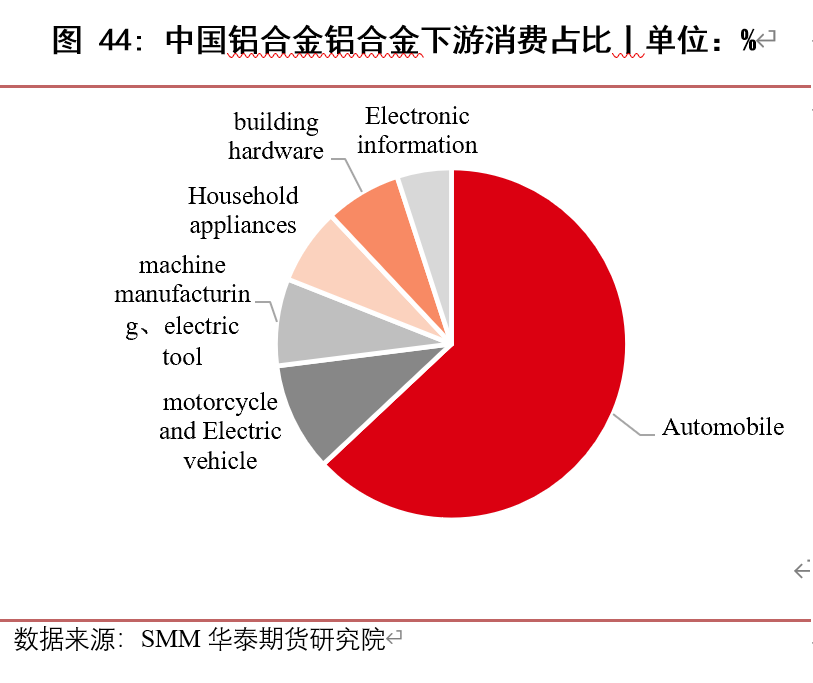

据中国摩托车商会统计数据显示,2021年全年中国摩托车累计产销分别完成2019.52万辆和2019.48万辆,产销量累计增长12.98%和12.7%。截至2022年9月中国摩托车产销分别完成206.7万辆和209.4万辆,产销量环比增长14.19%和10.11%,同比下降14.66%和14.68%。

综合分析,传统汽车消费铝合金量较多,增长有限,但新能源汽车产量迅速增长,能够弥补传统汽车缺口,其他领域增长有限,未来铝合金领域消费工业硅有望保持增长,2022年全年预计消费工业硅48万吨,2023年预计消费工业硅53万吨(注:不包含再生硅与等外硅)。

09

库存及供需平衡

库存持续增加

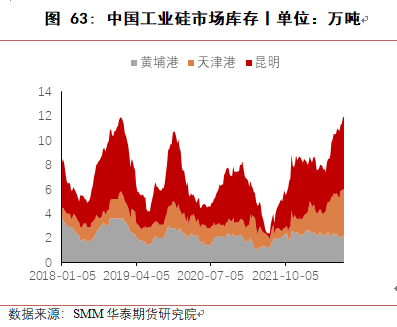

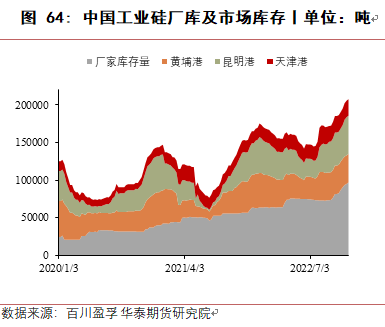

据SMM统计,截止11月25日,中国工业硅社会库存合计约11.7万吨,较去年同期增加3.9万吨。其中黄埔港2.0万吨,昆明港6.3万吨,天津港3.3万吨,百川统计厂库9.7万吨,同比增加3.6万吨。

从长周期来看,2018年-2021年上半年,由于环保及长期低利润影响,工业硅供应端在持续减少,但消费端有机硅与多晶硅均在增长,导致库存在持续降低。2021年下半年库存开始增加,9月份价格上涨后,由于新疆减产政策并未实施,西南地区枯水期生产较为积极,较往年枯水期产量明显增加,因此2023年一季度消耗库存有限,导致目前整体库存处于历史较高位置。

2022年四季度及2023年一季度,枯水期西南地区会有一定减产,西北地区由于交通受阻,预计新增产能提产有限,因此供应端会有减少,但消费端受多晶硅增产带动,预计库存会小幅下降。二季度后,随着西北地区新增产能投产,西南地区丰水期电力供应增加,产量将会增加,累库现象会再次出现,一直维持至四季度。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号