摘要:库存拐点仍需观望,秘鲁今年铜产量可能创记录,不过铜矿扰动事件增加,新兴产业的增量需求逐步增加,宏观氛围整体偏暖,本周铜价高位震荡。

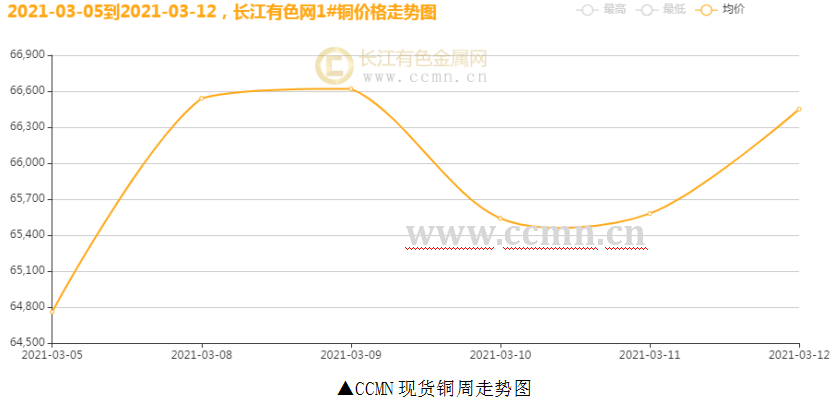

一、本周国内现货铜价走势

3月12日当周,国内现货铜价高位震荡。长江有色金属网1#铜均价报66146元/吨,日均上涨338元/吨,周线上涨2.61%;此前一周均价报66672元/吨,与上周相比下跌526元/吨,环比下跌0.79%。

铜矿供应紧张仍未改变,智利和秘鲁铜矿扰动事件增加,智利Los Pelambres铜矿存在罢工可能,秘鲁Antapaccay铜矿因社区封锁而暂停运营。不过,秘鲁表示今年铜产量可能达到创记录的250万吨,主要铜生产国的矿山产出正在逐渐恢复。

伦铜库存自三月以来出现上升迹象,上期所铜库存拐点仍需观望。今年前两个月,中国铜进口同比增长4.7%,显示需求依然较强。传统旺季逐渐临近,新兴产业如风电、新能源汽车等行业的增量需求逐步增加,铜精矿加工精炼费用持续下滑,本周铜价高位震荡。

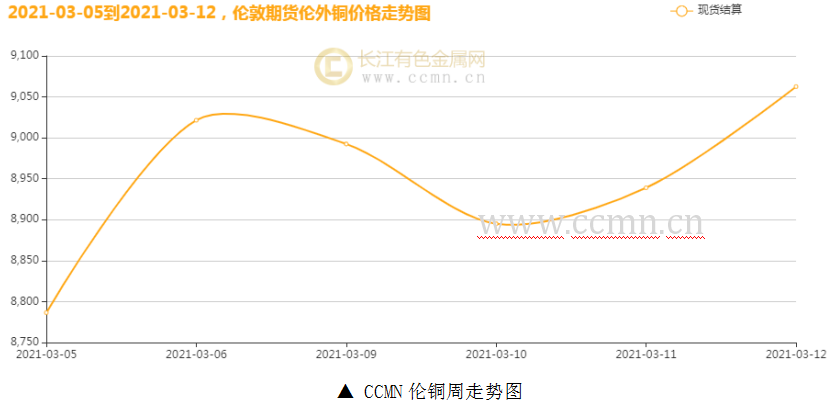

二、期货铜价一周走势

CCMN数据显示,本周伦铜震荡走势。前四个交易日LME期铜均价报8963美元/吨,日均上涨37美元/吨;上周均价报8998.2美元/吨,环比下跌0.39%。

中国2月PPI同比涨幅超预期,得益于需求改善、能源商品价格和基数效应的带动。美国总统正式签署了1.9万亿美元的刺激法案,强化经济复苏信心,下一优先事项是大规模交通基础设施法案。随着全球疫苗不断推进,防疫限制措施得以放宽,经济复苏前景明显改善。

长江有色金属网数据显示,本周沪铜震荡运行。当前月合约周均结算价66180元/吨,日均上涨190元/吨;此前一周均价报66710元/吨,环比下跌0.79%。本周沪铜库存继续上升,增加8769吨至171794吨,增幅5.38%,最近六周累积增幅达到158.08%。

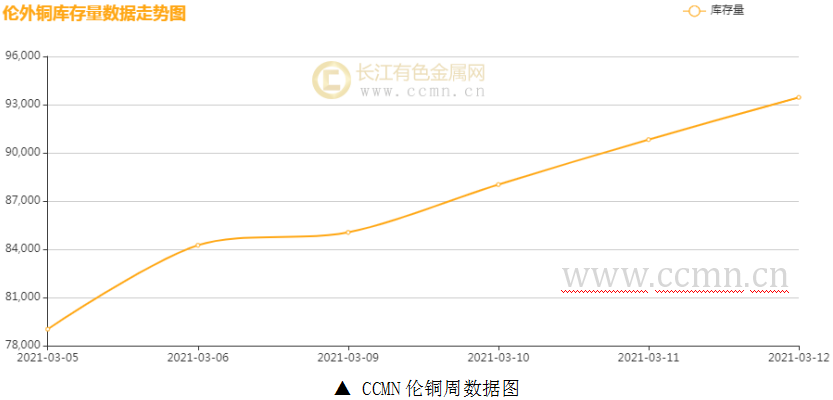

三、伦铜周库存情况

如图所示,本周伦铜库存持续上升,累积增加14425公吨至93450公吨,累积增幅18.25%。

四、国内外热点财经

国内方面:

1、中国2月PPI同比增长1.7%,预期增长1.5%,前值增长0.3%。工业生产者出厂价格中,生产资料价格上涨2.3%,涨幅比上月扩大1.8个百分点,影响工业生产者出厂价格总水平上涨约1.71个百分点。

2、中汽协:中国2月份汽车销量145.5万辆,同比增长364.8%;新能源汽车销量11万辆,同比增长584.7%。展望未来,我国经济仍将持续稳定恢复,明确了稳定增加汽车、家电等大宗消费的政策取向。

国际方面:

1、美国2月季调后非农就业人口新增37.9万人,预期增18.2万人,前值增4.9万人。疫情好转防疫放松,2月美国非农明显反弹。

2、美国2月份消费者价格指数(CPI)环比上涨0.4%,同比上涨1.7%。剔除波动较大的食品和能源价格后的核心CPI环比仅上涨0.1%,低于市场普遍预期。

五、铜市一周要闻

1、全球最大的铜生产商之一智利Antofagasta旗下智利Los Pelambres铜矿工人周二投票否决了该公司最新的合同提议,为罢工铺平了道路。当地法律规定,必须进入一段由政府斡旋的调停期。

2、秘鲁能源和矿业部长表示,2021年秘鲁铜产量可能达到创纪录的250万吨,远高于去年的215万吨。近期的铜矿扩张将有助于该国提振产量,Minsur拥有的价值16亿美元的Minas Justa项目将于4月或5月开工。

六、铜价后市展望

世界经济复苏依然存在不确定性,不过随着疫苗接种的广泛推进,投资者对经济前景预期更为乐观。欧洲央行上调了经济增长预期,欧洲央行加大了购债力度以防止利率上涨过快。美国二月核心通胀不及预期,但仍在持续上涨,依然处于可控范围,对货币政策影响有限。

中国提出6%以上的经济增长预期目标,经济现在已经重回正轨。中国将加强质量基础设施建设,稳定增加汽车、家电等大宗消费;新能源汽车已经连续八个月刷新当月产销记录。CRU预计今年全球铜消费将增长5.2%,中国以外世界其他地区增长7.1%,电动汽车行业需求成为推来十年需求增长的关键。短期库存拐点尚未显现,但旺季消费预期仍在,宏观氛围存不确定性,预计下周铜价延续震荡。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号